上周,美国总统大选党内初选阶段的“超级星期二”落下了帷幕百色股票配资,拜登和特朗普双双以无悬念的巨大优势跨过了今年大选的首道关键考验。而对于美国金融市场的交易员而言,本周迎接他们的或许也将有场重量级的“超级星期二”大考:

美国2月CPI数据即将于3月12日公布,投资者料将据此预测美联储年内究竟何时会开始降息……

继上周五喜忧参半的就业报告之后,不少投资者认为,即将公布的2月份CPI报告,对于决定是否追加看涨国债的押注将至关重要。掉期交易商目前认为,6月份开始降息几乎是板上钉钉的事,指标10年期美债收益率上周一度触及了一个月来的新低。

同时,美股年内的火热行情,也料将迎来宏观经济基本面的一道现实考验。在盈利前景改善和美国经济持续展现韧性的支持下,标准普尔500指数在过去19周中有16周出现上涨,自1964年以来,美股大盘还从未有过比这更好的表现。

然而,如果月度消费者价格指数(CPI)继续显示美股通胀仍然顽固,股债市场上述走高的势头可能会被遏制。

有分析人士就表示,最新的CPI数据将提供一个关键的检验标准——即通胀率是否正在稳步下降,足以让美联储像交易员们目前预期的那样尽快开始放宽货币政策。如果CPI出现超预期的跳涨,可能会破坏债券市场近期的涨势,因为市场对美联储即将把通胀率拉回到其2%目标的信心,近来一直在助长着这一涨势,美股也同样如此。

CPI会否连续第二个月引发市场动荡?

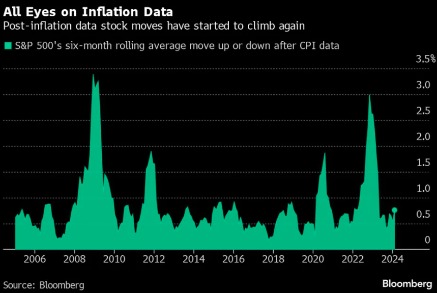

目前,许多交易员仍对2月13日上一次CPI数据发布日的遭遇,记忆犹新。

美国劳工部当时公布的数据显示,美国1月核心消费者价格环比涨幅创下8个月来最大,这导致标普500指数当天下跌了1.4% ——这是该指数自2022年9月以来最糟糕的CPI发布日表现。

2月份的那次大跌,也将美债收益率推至了年内的最高点,部分原因是火热的CPI数据显示美国1月核心服务业出人意料地强劲,而这恰恰是美联储最为关注的领域。

事实上,根据业内的一组统计数据,虽然标普500指数在过去12个月中,仅在4个CPI报告发布日出现下跌,但今年这些交易日的波动性正在上升——在过去六个月里,标普500指数在CPI发布当天向任一方向移动了至少约0.8%,这远高于截止去年9月份统计期的不到0.5%。

这种反应表明,市场对通胀报告正再次变得更为敏感。去年,随着通胀消退,股市对CPI信号的反应曾一度相对温和。

Globalt Investments高级投资组合经理Thomas Martin表示,“经济数据开始提出更多的问题,而不是答案——即美联储需要多长时间才能对通胀改善获得更多信心。到目前为止,股市经历了强劲的一年,但它们是否走得太远太快了?有可能。”

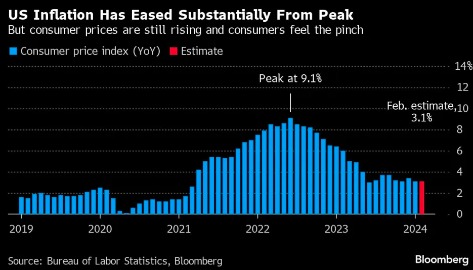

目前,业内普遍预计,美国2月总体CPI将从1月份的0.3%上涨至0.4%。这将是自9月份以来的最大涨幅。年率方面,2月CPI同比涨幅预计将连续第二个月保持在3.1%的水平。

2月核心CPI指数(不包括食品和能源)预计将环比上涨0.3%,略低于前值的0.4%。核心通胀同比则可能从1月份的3.9%下降至3.7%,这将是自2021年4月以来的最低水平。

金融市场枕戈以待

从时间背景看,此次CPI数据的发布,正值美联储3月议息会议前的噤声期,美联储将缺乏在数据发布后进一步干预市场预期的渠道,因而周二数据的影响力料将会更为持久。

此外,对于亚洲市场的投资者而言,还需要注意的是,美国已从上周日开始正式进入了夏令时,因此此次2月CPI数据的发布时间,也将会落在周二20:30,而非过去几个月的21:30。

Wisdom Tree Investments 固定收益策略主管Kevin Flanagan表示,CPI对债券投资者的意义要大于其最终对美联储政策的影响。这是因为虽然美联储最青睐的通胀指标是PCE物价指数,但市场往往更容易对CPI做出反应——因为它是第一个出炉的。

他解释称,当前核心PCE物价指数为2.8%,美联储很可能希望其降至2.5%。从日历上看,这意味着还需要几份报告——然后就差不多到6月份了。但债券市场不会等待核心PCE,它将对CPI做出反应,这也将决定(美债价格)涨势是否能继续。

安联投资管理公司高级投资策略师Charlie Ripley表示,“当前市场真正的关键就是月度通胀数据。”

蒙特利尔银行财富管理公司首席投资官yong-yu Ma则指出,“股市最终摆脱了上个月高于预期的通胀数据,这令人印象深刻。但如果连续多个月出现不利数据,这将考验股市是否还有能力继续忽略这一点,并进一步让人质疑今年迄今的涨势是否需要尽快巩固。”

除了CPI外,本周美国方面还将公布PPI、零售销售和密歇根大学消费者信心指数等多项宏观经济指标百色股票配资,同样值得投资者保持高度留意。